皆さん、こんにちは。

港区新橋・芝大門の国際税務専門家の波多です。

今回のブログのテーマは、「外貨建取引における税務のポイント」です。

最近では、円安に関するニュースを見聞きする機会も多いのではないでしょうか。

今では、米ドル/円が140円台であることが普通になってしまいましたが、1年前には110円台でした。

これほど急激に円安が進んでいることから、改めて「外貨建取引」の税務上の取扱いを理解して、適切な対応をとる必要があります。

そのため、今回のブログでは「外貨建取引における税務上のポイント」を分かりやすく解説していきます。

今回のポイントは、以下の3点になります。

①外貨建取引の基本的な税務上の取扱い

②上場企業や外資系企業が注意すべきポイント

③「15%ルール」―為替相場が著しく変動した場合の特例

目次

現在では、米ドル/円が140円台と急速な円安が進んでいます。

このような急速な円安は、私たち個人にとっても、会社など法人にとっても好ましくない状況かと思います。

ほとんどの日本人が日本円で給与などをもらっているため、日本円の価値が低下している現在の状況は好ましくないかと思います。

個人的には、ドル資産を持つことの有用性を改めて感じるきっかけとなりました。

以前のブログで「外貨投資」についても解説していますので、あわせてご参照ください。

【外貨投資】外貨預金と外貨建てMMFのどちらがおすすめ? ~外貨投資では税金もポイント~ (hata-crossborder.com)

会社などの法人では、輸出企業などは円安の恩恵を受けています。

そのため、生産拠点の日本への回帰などプラス面もあるかと思います。

一方、輸入企業などは円安によって仕入価格の上昇をもたらしています。

短期的には為替予約などによって、為替の影響が限定的であったとしても、長期間に及べばその影響も大きくなっていきます。

それでは、まず「為替リスク」とは何でしょうか?

日本企業の場合、配当などの株主への還元や借入れの返済等は基本的に円建てとなるため、円建てのキャッシュ・フローが重要となります。

外貨建ての債権・債務を保有することは、将来的に外貨建てのキャッシュ・インフローまたはキャッシュ・アウトフローが生じることになり、これが将来の「為替リスク」となります。

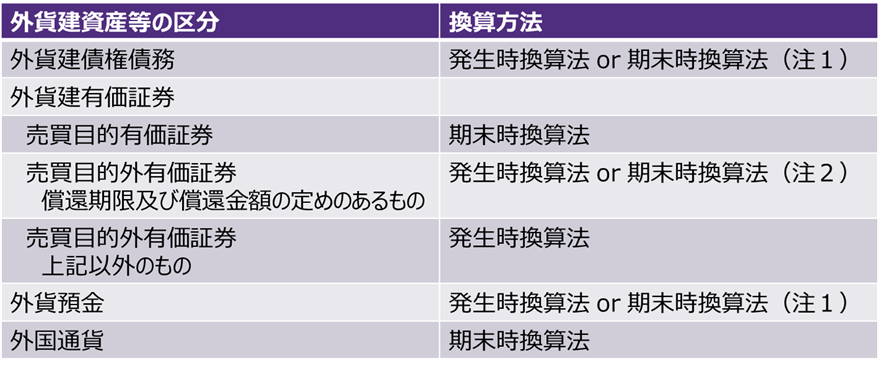

原則として、外貨建取引を行ったときの為替レートにより換算されます。

具体的には、TTM(電信買相場と電信売相場との仲値)が使用されますが、継続適用を条件に以下のレートも使用可能となります。

(1) 売上についてはTTB(電信買相場)

(2) 費用についてはTTS(電信売相場)

また、継続適用を条件として、以下の換算レートによることも可能です。

(1) 前月末や前週末等の一定時点の為替レート

(2) 前月や前週の為替レートの平均値

TTBやTTSを使用したほうが、納税者にとって有利になります。

また、前月末の為替レートや前月の平均値を用いたほうが、経理も楽かと思います。

そのため、実務的にはこれらの継続適用が条件とされる為替レートを用いることが多いかと思います。

期末時換算法では、原則として、事業年度終了の日のTTM (電信買相場と電信売相場との仲値)を用いることとなりますが、継続適用を条件に以下のレートも使用可能となります。

(1) 外貨建資産についてはTTB(電信買相場)

(2) 外貨建負債についてはTTS(電信売相場)

なお、継続適用を条件として、事業年度終了の日を含む1ヵ月以内の一定期間における平均レートによることもできます。

また、通常は平均レートを用いていない場合であっても、期末日レートが異常に高騰し、または下落している場合にも、会計と同様にその事業年度に限って「一定時点」のレートから「平均」レートへの変更も認められます。

法定換算方法によらない場合、外国通貨の種類ごと、また外貨建資産等の区分ごとに、その換算方法を選定のうえ届け出ることが必要となります。

(注1)法定換算方法は、「短期」が「期末時換算法」、「長期」が「発生時換算法」となる。

(注2)法定換算方法は、「発生時換算法」となる。

会計監査を受けている企業や外資系企業では、会計上長期外貨建債権債務は期末日レートで換算されるケースが多いです。

税務上の法定換算方法は「発生時換算法」とされているため税務調整が必要となります。

そのため、税務調整を避けるために換算方法を選定することも選択肢となります。

発生時換算法により換算される外貨建資産および負債についても、為替レートの著しい変動があった場合には、期末日レートで換算できる場合があります。

このルールは一般に「15%ルール」と呼ばれています。

具体的には、以下の算式がおおむね15%に相当する割合以上になる場合には、「発生時換算法」を選択していても「期末時換算法」の選択ができます。

この判定は、個々の外貨建資産および負債について行いますが、多数の外貨建資産及び負債を有するなど、その計算が困難な場合には、通貨ごとの合計額をベースに判定を行うことも許容されています。

そのため、期末に急激な円安となった場合において、発生時換算法により換算される長期外貨建債務を有するときには、15%ルールを適用して為替差損を計上することも選択肢の一つとなります。

現在のような急速な円安が進んでいる状況では、「15%ルール」が適用できるケースが増えることも予想されます。

通常では適用機会がない項目ですので見逃しやすい項目です。

今期では適用の要否を事前に検討しておくことが重要になるかと思います。

それでは、また次回のブログで!

税理士 波多倫己(はた ともみ)

法人・ミニマム法人の設立や個人事業の開業などスタートアップの支援、海外取引など国際税務の支援に力をいれている事務所です。

新橋・芝大門エリアの国際税務会計事務所で、新橋・汐留・浜松町・芝大門からアクセス可能です。

中野区に在住していますので、中央線や丸の内線をよく利用しています。

中野駅、新中野駅、中野坂上駅、西荻窪駅、国分寺駅あたりにはよく出没します!

プロフィール⇒事務所案内 | 波多国際税務会計事務所 (hata-crossborder.com)

Twitter⇒https://mobile.twitter.com/FairnessTax

免責事項 | 波多国際税務会計事務所 (hata-crossborder.com)